Την ώρα που τα επιτόκια για εκδόσεις χρέους ολοένα και μειώνονται, με αντίστοιχη τάση στην ανεργία και σταθερό ρυθμό ανάπτυξης πέραν του 3%, κάποια άλλα στοιχεία δημιουργούν αμφιβολίες για τη διεύρυνση της θετικής πορείας των δημοσίων οικονομικών και κατ’ επέκταση τις δυνατότητες του κράτους για διαχείριση του δημόσιου χρέους.

Όλα αυτά βάσει λογικών υπολογισμών και συνειρμών και δίχως να υπολογίζονται αστάθμητοι εξωγενείς παράγοντες, αρνητικά δεδομένα που πιθανώς δημιουργηθούν σε σημαντικούς τομείς όπως ο τουρισμός, τα ακίνητα και οι επαγγελματικές υπηρεσίες. Παράλληλα, κάποια βασικά στοιχεία δημιουργούν επιπλέον ερωτηματικά για την πορεία αποκλιμάκωσης του δημοσίου χρέους, το οποίο σήμερα φτάνει στα €22,5 δισ.

>>> BLOOMBERG ΣΤΗΝ ΕΛΛΗΝΙΚΗ <<<

Η brief αναλύει τα στοιχεία που παρατίθενται από το Γραφείο Διαχείρισης Δημοσίου Χρέους του Υπουργείου Οικονομικών, που αφορούν τόσο σε εσωτερικά και εξωτερικά δάνεια όσο και σε ομόλογα που εκδοθεί επίσης με επενδυτές από την Κύπρο και το εξωτερικό.

Εκτεθειμένο και ως εργοδότης το κράτος

Οι παροχές που έχουν δοθεί προς τους επαγγελματίες υγείας του δημοσίου (γιατρούς και νοσηλευτικό προσωπικό), σε συνδυασμό με τις εισφορές που το κράτος θα καταβάλλει ως εργοδότης για τους χιλιάδες δημόσιους υπαλλήλους, επιβαρύνουν το λειτουργικό κόστος του κράτους, περιορίζοντας -ταυτόχρονα- επιπλέον δυνατότητες για διαχείριση του χρέους.

Πάντως, ο πλεονασματικός προϋπολογισμός που έχει σχεδιαστεί περιλαμβάνει τις επιπλέον δαπάνες, ωστόσο, ο περιορισμός στις οικονομικές δυνατότητες πολιτών και επιχειρήσεων, δυνατόν να επηρεάσουν τον ρυθμό ανάπτυξης επομένως και τα κρατικά έσοδα από φορολογίες.

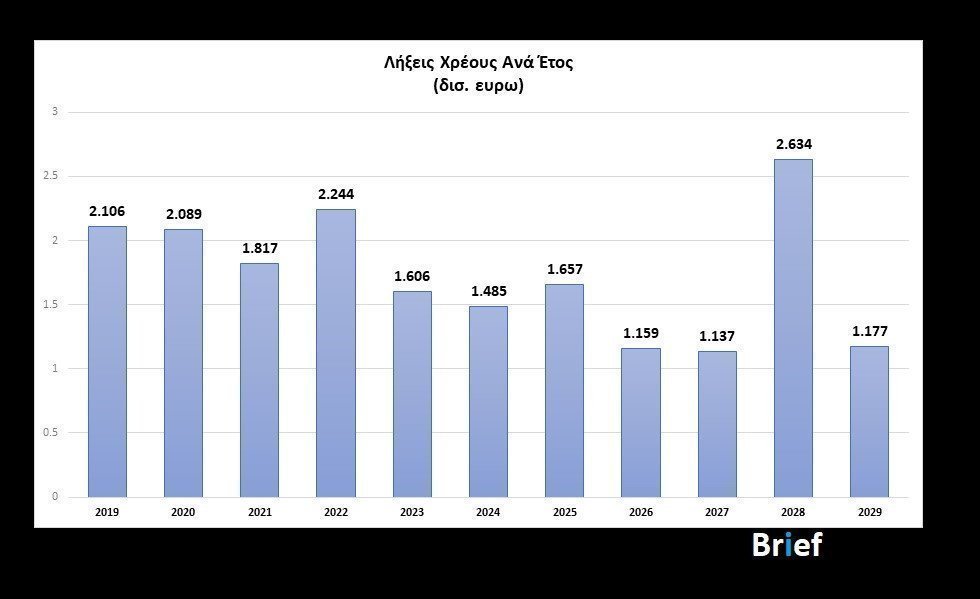

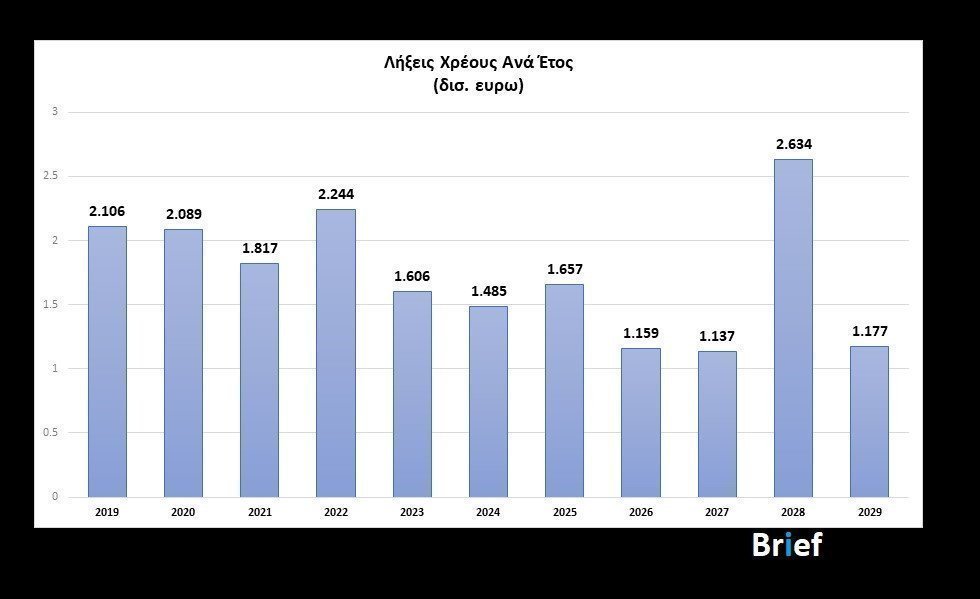

Στον πίνακα που ακολουθεί τα ποσά που το κράτος οφείλει να αποπληρώσει ή να αναχρηματοδοτήσει φέτος και τα επόμενα δέκα χρόνια:

Πλεόνασμα μισού δισ. ευρώ

Παράλληλα, ο πλεονασματικός σχεδιασμός του κράτους αποφέρει δύο σημαντικά οφέλη:

1. Δυνατότητα αποπληρωμής ώριμου χρέους, κυρίως στις περιπτώσεις δανείων και

2. Ευελιξία σε σχέση με αναπτυξιακές δαπάνες, επιπλέον ή έκτακτες κοινωνικές παροχές και κάλυψη μη υπολογισμένων δαπανών.

Η συνετή διαχείριση του χρέους δύναται να περιορίσει από φέτος κιόλας το χρέος κάτω του 95%, εάν το κράτος λειτουργήσει επιθετικά σε σχέση με υφιστάμενο χρέος, αντλήσει μεγάλα ποσά με ευνοϊκούς όρους από τις αγορές και βεβαίως εάν ο ρυθμός ανάπτυξης είναι θετικός σε σημείο που τα κρατικά έσοδα και η αγορά να ολοκληρώσουν το 2019 με καλά δεδομένα.

Κάτω του 100% το χρέος στο τέλος του 2019 με δυσκολίες

Το Υπουργείο Οικονομικών με συντηρητική προσέγγιση εκτιμά ότι στο τέλος του 2019 το δημόσιο χρέος θα είναι κάτω του 100% και πιο συγκεκριμένα θα κλειδώσει στο 99%. Θα πρέπει πάντως να αναφερθεί ότι το 2019 υπάρχουν συνολικές απαιτήσεις (ομόλογα και δάνεια) της τάξης των €2,1 δισ. ποσό το οποίο είναι το τρίτο μεγαλύτερο σε μια χρονιά, σε σύγκριση με τα έντεκα υπό εξέταση έτη (2019-2029).

Μάλιστα, το 2020 οι λήξεις χρέους ανέρχονται λίγο κάτω των 2,1 δισ. ευρώ, ενώ μεγάλο ποσό ως οφειλή που ωριμάζει καταγράφεται το 2022 με λήξεις χρέους €2,2 δισ. και μετά το 2029, με το αντίστοιχο ποσό να ανέρχεται στα €2,6 δισ.

Στοίχημα οι έξοδοι στις αγορές

Όπως αναφέρεται και πιο πάνω οι έξοδοι στις αγορές και μιλάμε για εξόδους και όχι για έξοδο, αφού εκτιμάται να πραγματοποιηθούν τουλάχιστον δύο εκστρατείες άντλησης ρευστότητας μέσω έκδοσης ομολόγων εντός του έτους. Η μία έχιε γνωστοποιηθεί από το Υπουργείο Οικονομικών και προγραμματίζεται για τις επόμενες εβδομάδες, ενώ άλλη μία εντός του Φθινοπώρου του 2019 -αναλόγως δεδομένων και πολιτικής- εκτιμάται να πραγματοποιηθεί με την ελπίδα για καλά αποτελέσματα, που εν πολλοίς κρίνονται και από την προσδοκία για θετικές αξιολογήσεις από τους διεθνείς οίκους.

Με τις λήξεις ομολόγων και δανεισμού, το κράτος έχει την ευκαιρία να αποπληρώσει και να αναχρηματοδοτήσει το υφιστάμενο χρέος, πετυχαίνοντας αφενός να μειώσει και αφετέρου να περιορίσει τις ετήσιες πληρωμές τόκων.

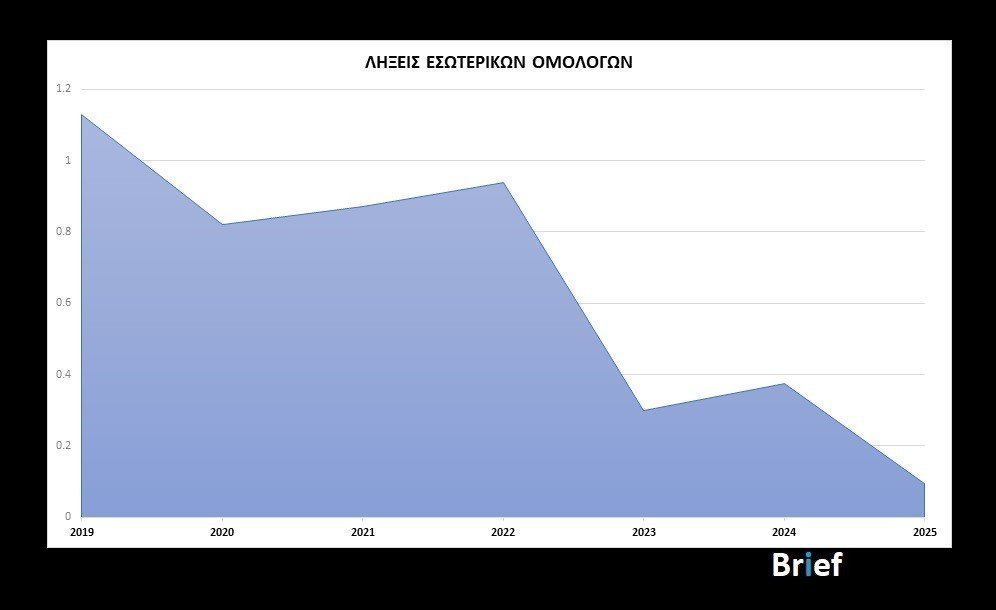

Σημαντικές για την αγορά οι αποπληρωμές εσωτερικού χρέους

Την ίδια ώρα συνολικά ομόλογα της τάξης των €4,5 δισ. ωριμάζουν εντός 2019 και μέχρι το 2025. Η αποπληρωμή των εν λόγω ομολόγων -κυρίως σε Ταμεία Προνοίας Ημικρατικών, Τράπεζες και μεγάλες επιχειρήσεις- θα τονώσει τη διαθέσιμη ρευστότητα στην αγορά. Το ακριβώς αντίθετο συνέβαινε στο παρελθόν όταν έντονη κριτική έχει ασκηθεί στο Υπουργείο Οικονομικών για την τακτική του να προχωρεί σε εσωτερικό δανεισμό, κάτι που περιορίζει τη διαθέσιμη ρευστότητα. Από την άλλη βέβαια, η σταθερή -αν και πλέον χαμηλή- απόδοση τέτοιων τίτλων έχει όφελος για επιχειρήσεις ή ταμεία, σε περίπτωση που η διαθέσιμη ρευστότητα δεν είναι απαραίτητη για επενδύσεις στην αγορά.

>>> ΑΝΑΛΥΣΕΙΣ & ΕΡΕΥΝΕΣ BRIEF <<<

Συμπερασματικά, το 2019 και τα χρόνια που ακολουθούν απαιτούν ιδιαίτερα προσεκτικούς χειρισμούς για τη βέλτιστη δυνατή διαχείριση του δημοσίου χρέους, το οποίο εάν όντως τύχει τέτοιου χειρισμού και δίχως απρόοπτα μπορεί να αποκλιμακωθεί -εντός των επόμενων ετών- και μάλιστα σημαντικά. Την ίδια ώρα προβληματισμό προκαλούν δυνητικοί κίνδυνοι από:

- πιθανό άτακτο Brexit με συνεπακόλουθα στον τουρισμό, το εμπόριο και τις υπηρεσίες (υπάρχουν παράλληλα και δυνητικές, θετικές προοπτικές για την Κύπρο).

- περαιτέρω πιέσεις στον κλάδο ακινήτων από τη διασύνδεση του κλάδου με τα διαβατήρια και τις βίζες μόνιμης παραμονής, στο ενδεχόμενο που οι έλεγχοι, οι διαδικασίες και οι προδιαγραφές αλλάξουν σε τέτοιο βαθμό που το συγκεκριμένο κομμάτι επηρεαστεί σημαντικά.

- περαιτέρω επιδείνωση των σχέσεων Δύσης-Ρωσίας που μπορούν να επιτείνουν το ψυχροπολεμικό κλίμα με κύριο χαρακτηριστικό τις κυρώσεις και να έχουν ως επακόλουθο να πλήξουν και τον κλάδο επαγγελματικών υπηρεσιών της χώρας μας.