ΓΡΑΦΕΙ Ο

ΜΑΡΙΟΣ ΑΔΑΜΟΥ

Την κάθετη αντίθεσή του στην επιχειρούμενη ολική ή μερική αναστολή εκποιήσεων, μέσω προτάσεων νόμου που κατέθεσαν κόμματα στη Βουλή, επαναλαμβάνει ο Σύνδεσμος Τραπεζών.

Μάλιστα, ο Σύνδεσμος κατά την χθεσινή εξέταση των προτάσεων νόμου από την Κοινοβουλευτική Επιτροπή Οικονομικών, κατέθεσε σημείωμα μέσω του οποίου προειδοποιεί για τους κινδύνους που ελλοχεύουν τόσο για το τραπεζικό σύστημα όσο και για την κυπριακή οικονομία, καθώς και στοιχεία για τους προγραμματισμένους πλειστηριασμούς μέχρι το τέλος του χρόνου, βάσει των οποίων δεν έχει προγραμματιστεί καμία εκποίηση πρώτης κατοικίας (σπίτι/διαμέρισμα) αξίας κάτω των €350.000.

>>> Διαβάστε ακόμη: ΥΠΟΙΚ: Δύσκολη & αβέβαιη η ανάκαμψη/Απαιτείται συνετή διαχείριση <<<

Οι προειδοποιήσεις

Συγκεκριμένα στο σημείωμά του ο Σύνδεσμος Τραπεζών τονίζει ότι, τάσσεται κατά των υπό συζήτηση προτάσεων νόμου, σημειώνοντας πως «σε περίπτωση που ψηφιστούν σε Νόμο και υιοθετηθεί η προτεινόμενη ολική αναστολή εκποιήσεων, θα επιφέρουν σοβαρές αρνητικές επιπτώσεις, τόσο στα Πιστωτικά Ιδρύματα (ΠΙ) και στη σταθερότητα του χρηματοπιστωτικού συστήματος, όσο και στην πιστοληπτική διαβάθμιση της κυπριακής οικονομίας».

Την ίδια ώρα, αφού επαναλαμβάνει πως, η μείωση των Μη Εξυπηρετούμενων Δανείων (ΜΕΔ) αποτελεί την μεγαλύτερη προτεραιότητα για την κυπριακή οικονομία, υποδεικνύει ότι, «οποιαδήποτε νέα αναστολή (έχει ήδη προηγηθεί αναστολή 6 μηνών) ή νομοθετική τροποποίηση των χρονοδιαγραμμάτων εκποίησης, ιδιαίτερα καθολικού χαρακτήρα, θα ευνοήσει μόνο τους στρατηγικούς κακοπληρωτές και δεν θα παρέχει καμία ουσιαστική προστασία στις περιπτώσεις δανειοληπτών που έχουν πληγεί από την πανδημία, αφού αυτοί ήδη τυγχάνουν προστασίας ένεκα της αναστολής καταβολής δόσεων».

Σε ό,τι αφορά τις ενδεχόμενες επιπτώσεις στο χρηματοπιστωτικό σύστημα από μία νέα αναστολή των εκποιήσεων, ο Σύνδεσμος Τραπεζών τονίζει πως, «οι ευρωπαϊκές εποπτικές και άλλες αρχές έχουν διαμηνύσει σε πολύ αυστηρό τόνο ότι με τις συνεχείς τροποποιήσεις της νομοθεσίας και ειδικά των χρονοδιαγραμμάτων που αφορούν τις διαδικασίες ρευστοποίησης των εξασφαλίσεων, δημιουργείται μια κουλτούρα μη αποπληρωμής δανείων και υποχρεώσεων και επιπλέον ο κίνδυνος διάχυσης αυτής της κουλτούρας και στους δανειολήπτες που εξυπηρετούν τα δάνεια τους, με ό,τι αυτό συνεπάγεται».

Σύμφωνα, ακόμη, με τον Σύνδεσμο, η Ευρωπαϊκή Κεντρική Τράπεζα, η Ευρωπαϊκή Αρχή Τραπεζών και οι Ευρωπαϊκοί Θεσμοί έχουν θέσει ως απόλυτη προτεραιότητα, σε ευρωπαϊκό επίπεδο, τη μείωση των ΜΕΔ και προς τούτο, έχουν θεσπίσει και θέσει σε ισχύ αυστηρούς Ευρωπαϊκούς Κανονισμούς και Κατευθυντήριες Γραμμές. «Σε περίπτωση υιοθέτησης των Προτάσεων Νόμου οι κυπριακές τράπεζες θα βρεθούν σε δυσμενέστερη θέση σε σχέση με άλλες αντίστοιχες ευρωπαϊκές τράπεζες αφού, ενώ είναι υποχρεωμένες να εφαρμόσουν τις Οδηγίες, τους Κανονισμούς και τις Κατευθυντήριες Γραμμές, δεν θα έχουν τη δυνατότητα χρήσης του εργαλείου της εκποίησης», προειδοποιεί.

>>> Ροή Ειδήσεων Brief – Επιλεγμένο περιεχόμενο <<<

Επιπρόσθετα προειδοποιεί πως, οι ευρωπαϊκές εποπτικές αρχές παρακολουθούν τα γεγονότα και τις εγχώριες εξελίξεις και ανάλογα μεταβάλλουν τις εποπτικές απαιτήσεις τους σε σχέση με την κεφαλαιακή επάρκεια των Πιστωτικών Ιδρυμάτων, εκτιμώντας πως η υιοθέτηση των προτάσεων νόμου θα επιφέρει τις κάτωθι επιπτώσεις:

- Αύξηση του προφίλ κινδύνου του κυπριακού τραπεζικού συστήματος και κατ’ επέκταση των κυπριακών τραπεζών.

- Αβεβαιότητα σε σχέση με την σταθερότητα του κυπριακού νομικού πλαισίου.

- Υποβάθμισης του αξιόχρεου της κυπριακής οικονομίας και των Πιστωτικών Ιδρυμάτων.

- Αρνητική μεταβολή των παραδοχών που εφαρμόζονται κατά την διενέργεια ασκήσεων προσομοίωσης ακραίων καταστάσεων (stress test), τόσο κατά τους ατομικούς (ανά τράπεζα) ελέγχους όσο και σε ελέγχους που γίνονται σε ευρωπαϊκό επίπεδο. Τα αποτελέσματα των ελέγχων αυτών καθορίζουν το ύψος των προβλέψεων και κατ’ επέκταση τις κεφαλαιακές ανάγκες των Πιστωτικών Ιδρυμάτων.

- Μείωση της αξίας των εξασφαλίσεων, τόσο των εξυπηρετούμενων όσο και των μη-εξυπηρετούμενων χορηγήσεων, λόγω ακριβώς της καθυστέρησης και της επιμήκυνσης του χρόνου ολοκλήρωσης των διαδικασιών ρευστοποίησης.

- Ανάγκη παροχής επιπρόσθετων εξασφαλίσεων για χορήγηση νέων δανείων και πιθανή αύξηση στο κόστος δανεισμού νοικοκυριών και επιχειρήσεων.

- Ενθάρρυνση και πιθανόν αύξηση των στρατηγικών κακοπληρωτών.

- Μείωση της αξίας των χαρτοφυλακίων δανείων σε περίπτωση πώλησης δανείων σε τρίτους (εταιρείες εξαγοράς πιστώσεων).

Συνταγματικά θέματα

Πέραν των πιο πάνω επιπτώσεων που θα προκύψουν στα Πιστωτικά Ιδρύματα και στο χρηματοπιστωτικό σύστημα σε περίπτωση που υιοθετηθούν οι Προτάσεις Νόμου, ο Σύνδεσμος Τραπεζών θεωρεί πως, προκύπτουν και τα κάτωθι συνταγματικά θέματα:

1/ Το Άρθρο 23 του Συντάγματος κατοχυρώνει το δικαίωμα ιδιοκτησίας. Οι Προτάσεις Νόμου παρεμποδίζουν τον ενυπόθηκο πιστωτή από το να ασκήσει το αγώγιμο του δικαίωμα να διεκδικήσει το οφειλόμενο προς αυτόν χρέος το οποίο συνιστά ιδιοκτησία.

2/ Περαιτέρω παραβιάζει το συμβατικό δικαίωμα του ενυπόθηκου δανειστή να διεκδικήσει τα οφειλόμενα περιορίζοντας έτσι το δικαίωμα του να ασκεί επικερδή εργασία που του παρέχεται από το Άρθρο 25 του Συντάγματος.

3/ Το δικαίωμα του συμβάλλεσθαι ελευθέρως του Άρθρου 26 του Συντάγματος πλήττεται, καθώς η προτεινόμενη αναστολή της διαδικασίας εκποίησης επεμβαίνει και τροποποιεί εκ των υστέρων συμβατικές υποχρεώσεις του οφειλέτη που προκύπτουν από τη σύμβαση δανείου και τη σύμβαση υποθήκης. Το δικαίωμα του συμβάλλεσθαι μπορεί σύμφωνα με το Σύνταγμα να περιοριστεί μόνο από το δίκαιο των συμβάσεων.

4/ Το Άρθρο 30 του Συντάγματος κατοχυρώνει το δικαίωμα του ενυπόθηκου δανειστή να προσφεύγει ενώπιον της δικαιοσύνης εναντίον του ενυπόθηκου οφειλέτη, δυνάμει της σύμβασης δανείου και/ή της σύμβασης υποθήκης για σκοπούς είσπραξης χρέους.

>>> Οι οικονομικές εξελίξεις σήμερα <<<

Αναστολή εκποιήσεων και δόσεων δανείων

Βάσει, εξάλλου, των όσων αναφέρει ο Σύνδεσμος Τραπεζών στο σημείωμά του, σε καμία άλλη ευρωπαϊκή χώρα, πλην της Ελλάδας, δεν εφαρμόστηκε καθολική αναστολή των εκποιήσεων για έξι μήνες, όπως έγινε στην Κύπρο.

Επίσης, υπενθυμίζει πως, το Διάταγμα του Υπουργείου Οικονομικών περί αναστολής δόσεων είναι σε ισχύ μέχρι το τέλος του 2020 και σύμφωνα με στοιχεία της Κεντρικής Τράπεζας της Κύπρου, η Κύπρος έχει το μεγαλύτερο ποσοστό δανείων σε αναστολή (πέραν του 50%) σε ολόκληρη την Ευρωζώνη.

Συνεπώς, τονίζει, «οι δανειολήπτες που τον Μάρτιο του 2020 ήταν ενήμεροι (εξυπηρετούσαν τις υποχρεώσεις τους) και αιτήθηκαν αναστολή καταβολής δόσεων, ήδη εξαιρούνται από οποιαδήποτε νομικά μέτρα ή διαδικασία εκποίησης ή άλλα μέτρα εκτέλεσης ανάκτησης του χρέους».

Παράλληλα ο Σύνδεσμος Τραπεζών υπενθυμίζει ότι, τον Σεπτέμβριο του 2019 τέθηκε σε ισχύ το κυβερνητικό Σχέδιο Εστία το οποίο προβλέπει ότι μέχρι την ολοκλήρωση εξέτασης των αιτήσεων αναστέλλονται όλες οι νομικές ή τυχόν άλλες διαδικασίες βρίσκονται σε εξέλιξη.

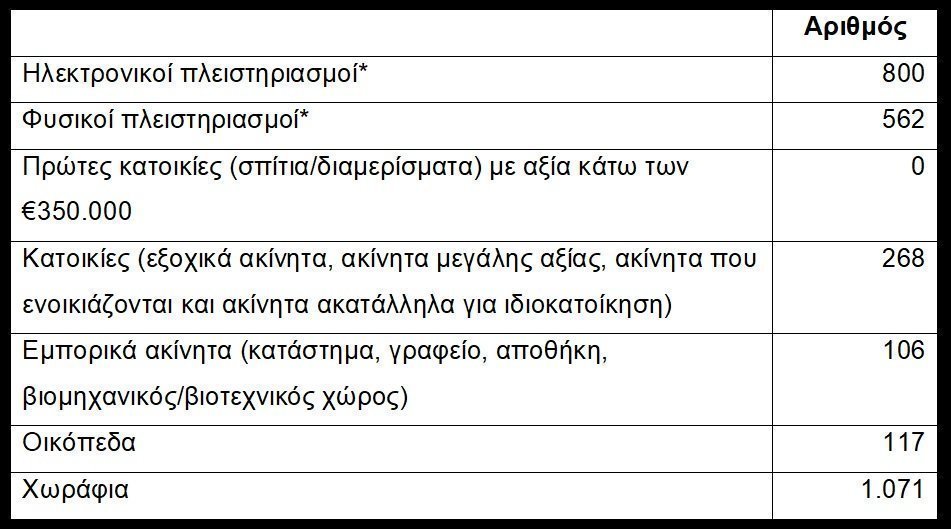

Οι προγραμματισμένοι πλειστηριασμοί

Σε σχέση με τους προγραμματισμένους πλειστηριασμούς μέχρι το τέλος του 2020, ο Σύνδεσμος Τραπεζών αναφέρει πως αυτοί αφορούν ενυπόθηκα χρέη που:

- έχουν καταστεί μη εξυπηρετούμενα πολύ πριν από την πανδημία αλλά και πριν από το τέλος του 2019,

- κατέστησαν υπερήμερα πριν από την έναρξη της πανδημίας,

- υφίστανται δικαστικές αποφάσεις,

- η ημερομηνία τερματισμού των λογαριασμών ανάγεται στο 1991 και 1992.

Σύμφωνα, ακόμη, με στοιχεία που παραθέτει, η συντριπτική πλειοψηφία των προγραμματισμένων πλειστηριασμών αφορά χωράφια, οικόπεδα και εμπορικά ακίνητα, ενώ δεν έχει προγραμματιστεί καμία εκποίηση πρώτης κατοικίας (σπίτι/διαμέρισμα) αξίας κάτω των €350.000.

>>> Όλες οι έρευνες και αναλύσεις της Brief <<<

Όπως σημειώνει, οι περιπτώσεις προγραμματισμένων πλειστηριασμών κατοικιών/διαμερισμάτων αφορούν εξοχικά ακίνητα, ακίνητα μεγάλης αξίας, ακίνητα που ενοικιάζονται και ακίνητα πολύ μεγάλης ηλικίας τα οποία, λόγω φθοράς και κακής κατάστασης, είναι ακατάλληλα για ιδιοκατοίκηση και χρήζουν κατεδάφισης.

Συνοπτικά οι προγραμματισμένες εκποιήσεις μέχρι το τέλος του 2020 αφορούν τα ακόλουθα ακίνητα: