«Οι οικονομολόγοι μας έχουν υποβαθμίσει τις προβλέψεις τους για την ανάπτυξη στην Ευρώπη και αναμένουν πλέον ήπια ύφεση στη ζώνη του ευρώ φέτος», εξηγεί σε σχετικό της report η αμερικανική τράπεζα Goldman Sachs. Η τράπεζα αναμένει συρρίκνωση της οικονομίας κατά 0,1% το γ΄ τρίμηνο και -0,2% το δ΄ τρίμηνο. Η υποβάθμιση βασίζεται στις ασθενέστερες τιμές από τις εκτιμήσεις των δεικτών PMI, στην επιβράδυνση της παγκόσμιας αναπτυξιακής δυναμικής, στη μειωμένη παροχή ρωσικού φυσικού αερίου και στην πολιτική αβεβαιότητα στην Ιταλία, η οποία είναι πιθανό να καθυστερήσει τη στήριξη της δημοσιονομικής πολιτικής από το Ταμείο Ανάκαμψης της ΕΕ.

Τι σημαίνει η ασθενέστερη ανάπτυξη για τις μετοχές

Οι εκτιμήσεις για τα κέρδη ανά μετοχή πρέπει να μειωθούν. Για τον δείκτη Stoxx 600 αναμένει 7% και 0% αύξηση των κερδών ανά μετοχή (EPS) το 2022 και το 2023, ενώ το consensus προβλέπει 15% και 4%, αντίστοιχα.

«Οι μετοχές της κυκλικής οικονομίας έχουν ανακάμψει, αλλά πιστεύουμε ότι είναι ευάλωτοι: προτιμούμε πιο αμυντικές επιλογές από εταιρείες με υψηλά και σταθερά περιθώρια κέρδους, εταιρείες με ισχυρό ισολογισμό έναντι των εταιρειών με αδύναμο ισολογισμό και τομείς όπως η υγειονομική περίθαλψη και οι τηλεπικοινωνίες», εξηγεί η επενδυτική τράπεζα.

Μετά την πρόσφατη ανάκαμψη, οι αναλυτές της GS θεωρούν ότι η συνολική αγορά είναι υπερβολικά εφησυχασμένη σχετικά με την αδυναμία της ανάπτυξης και τους κινδύνους που σχετίζονται με την προμήθεια ρωσικού φυσικού αερίου και την ιταλική πολιτική, οι οποίοι είναι στραμμένοι προς τα κάτω και για αυτό ο στόχος της για τον δείκτη Stoxx 600 στο επόμενο τρίμηνο είναι 390 μονάδες έναντι τρέχουσας τιμής 433 μονάδες.

Στον αντίποδα ωστόσο, υπάρχουν λόγοι που μεσοπρόθεσμα οι μετοχές μπορούν να είναι ανθεκτικές και για αυτό η τράπεζα βλέπει μέτρια δυνητική άνοδο σε διάστημα 12 μηνών. Οι ισολογισμοί των επιχειρήσεων και των νοικοκυριών δεν είναι πιεσμένοι, οι τράπεζες είναι καλά κεφαλαιοποιημένες και οι αποτιμήσεις είναι κάτω από το μακροπρόθεσμο μέσο όρο στην Ευρώπη.

Τα περιθώρια κέρδους για τον δείκτη Stoxx 600 βρίσκονται κοντά σε ιστορικό υψηλό και οι αναλυτές της Goldman Sachs πιστεύουν ότι οι προβλέψεις για τα περιθώρια κέρδους είναι υπερβολικά αισιόδοξες δεδομένης της αύξησης του κόστους εισροών (ενέργεια, πρώτες ύλες, μισθοί, επιτόκια κ.λπ.) και της επιβράδυνσης της αύξησης των εσόδων.

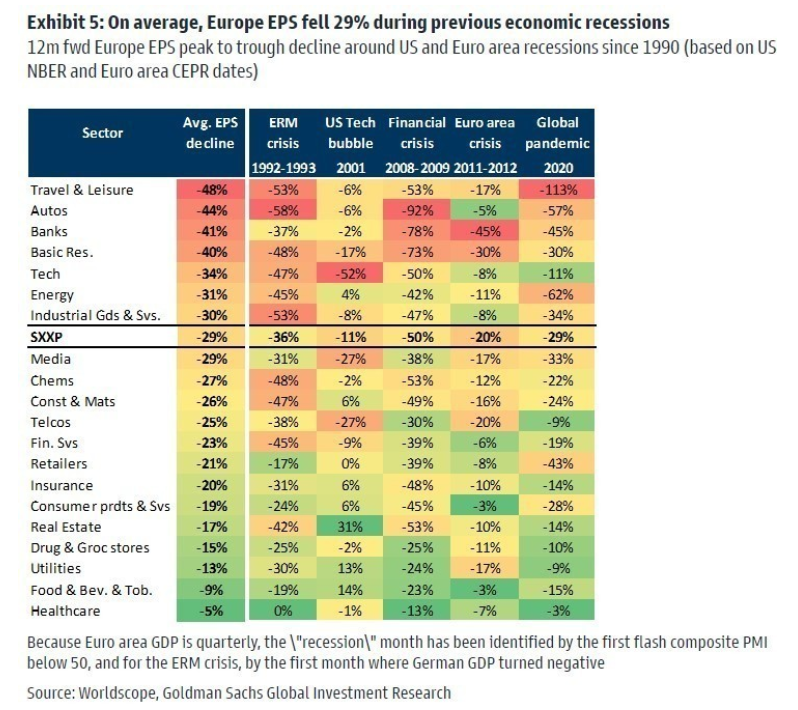

Οι αναθεωρήσεις των κερδών ανά μετοχή συνήθως ακολουθούν τους δείκτες PMI, αλλά μέχρι στιγμής παραμένουν αυξημένες σε σύγκριση με την πρόσφατη απότομη πτώση των στοιχείων της έρευνας. Οι αναθεωρήσεις θα είναι αρνητικές και ίδια κινείται κάτω από το consensus αλλά η πτώση δεν θα είναι τόσο απότομη όσο σε προηγούμενες υφέσεις για διάφορους λόγους:

(i) Τα κέρδη ανά μετοχή (EPS) είναι ονομαστικό μέγεθος και το ονομαστικό ΑΕΠ θα εξακολουθήσει να επεκτείνεται.

(ii) Η ύφεση του ΑΕΠ που προβλέπουμε είναι σχετικά ήπια.

(iii) Οι ευρωπαϊκές εταιρείες έχουν παγκόσμια έκθεση. Η Κίνα ανακάμπτει από τα lockdowns και τα θεμελιώδη μεγέθη στις ΗΠΑ παραμένουν καλύτερα από ό,τι στην Ευρώπη (ισχυρή αγορά εργασίας, καλοί ισολογισμοί νοικοκυριών, ενεργειακή ανεξαρτησία), ακόμη και αν υπάρξει κυκλική επιβράδυνση.

(iv) Τα ευρωπαϊκά νομίσματα έχουν υποχωρήσει έντονα, παρέχοντας κάποια αντιστάθμιση, μια πτώση στην ισοτιμία ευρώ έναντι του δολαρίου κατά 10% προσθέτει 2,4 ποσοστιαίες μονάδες στα κέρδη ανά μετοχή των ευρωπαϊκών μετοχών.

newmoney.gr