To 2022 θα αποτελέσει ένα σημαντικό έτος για τους επενδυτές στις βραχυπρόθεσμες ευρωπαϊκές αγορές ομολόγων, σύμφωνα με την Pimco. Η ΕΚΤ δεν έχει μόνο σταματήσει τις αγορές ομολόγων αλλά αναμένεται να αυξήσει τα επιτόκια της άνω του μηδενός. Στη συνάντηση του Ιουλίου η Ευρωπαϊκή Κεντρική Τράπεζα αύξησε τα επιτόκιά της κατά 50 μ.β., περισσότερο από το αναμενόμενο, κλείνοντας τον οκταετή κύκλο αρνητικών επιτοκίων. Σύμφωνα με τις εκτιμήσεις των αναλυτών, τα επιτόκια θα αποκτήσουν θετικό πρόσημο το Σεπτέμβριο και θα συνεχιστούν ανοδικά.

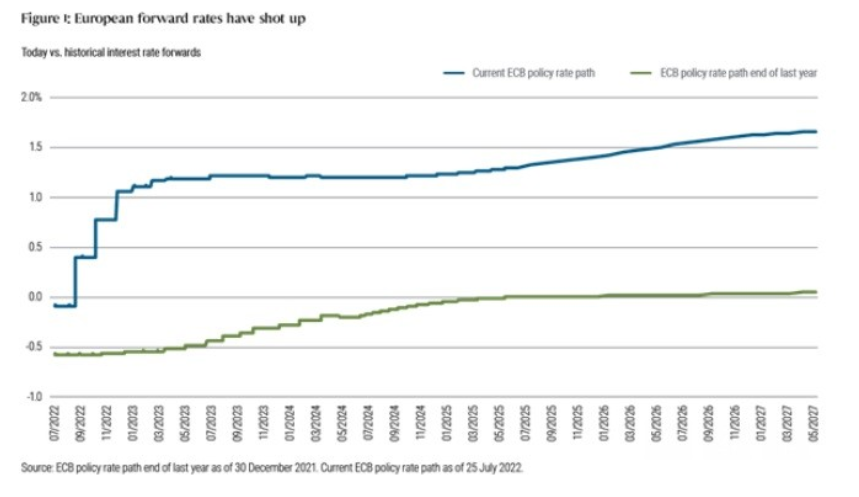

Οι πληθωριστικές πιέσεις ως αποτέλεσμα της πανδημίας και του πολέμου στην Ουκρανία έχουν οδηγήσει στην αλλαγή πλεύσης αυτή, ενώ η ΕΚΤ εκτιμάται πως θα προχωρήσει σε συνολική αύξηση των επιτοκίων κατά 175 μ.β. (Γράφημα 1). Σύμφωνα με την Pimco, η τρέχουσα κατάσταση επωφελεί τους επενδυτές στις ευρωπαϊκές αγορές ομολόγων σε σχέση με την περασμένη δεκαετία αλλά τονίζει πως ο κύκλος αυξήσεων των επιτοκίων μπορεί να κλείσει υψηλότερα από το αναμενόμενο «ουδέτερο» 1,25%, επηρεάζοντας αρνητικά την οικονομική ανάπτυξη.

Παράλληλα, ο αναλυτής Konstantin Veit και η ομάδα του εκτιμούν πως «μετά τη μεταβολή των επιτοκίων σε θετικό πρόσημο η ΕΚΤ δεν θα θελήσει να επιστρέψει σε αρνητικά επίπεδα στο μέλλον, δεδομένου του ότι η στρατηγική αυτή από το 2014 και ύστερα ήταν μέρος της προσπάθειας αποφυγής επαναγοράς κρατικών ομολόγων λόγω των πολιτικών αντιδράσεων ενάντια σε ένα εκτεταμένο πρόγραμμα QE. Για τη στήριξη της οικονομίας σε ένα αποπληθωριστικό περιβάλλον, θεωρούμε πως η ΕΚΤ είναι πολύ πιο πιθανό πως θα λάβει μέτρα όπως η ευρεία αγορά ομολόγων και η αναχρηματοδότηση του τραπεζικού τομέα αντί για τη μείωση των επιτοκίων υπό του μηδενός».

Από την άμυνα στην επίθεση

Οι αναλυτές της Pimco υποστηρίζουν πως αν και πρόκειται για μία καλή ευκαιρία επενδύσεων στις βραχυπρόθεσμες ευρωπαϊκές αγορές ομολόγων, υπάρχουν δύο κύριοι κίνδυνοι σε μεσοπρόθεσμο επίπεδο οι οποίοι μπορούν να αντιμετωπιστούν με μετριασμένη επιθετικότητα: Η αναμενόμενη μεταβλητότητα των αγορών υποστηρίζει το αφήγημα μίας ενεργητικής διαχείρισης των επενδυτικών χαρτοφυλακίων ενώ η ενδεχόμενη ύφεση υποστηρίζει το αφήγημα σοφών και στοχοποιημένων τοποθετήσεων.

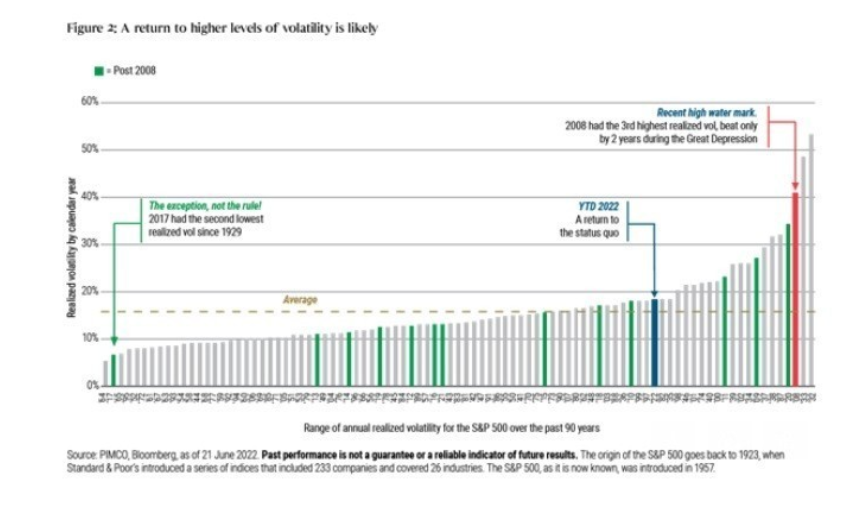

«Όπως έχουμε αναφέρει πρόσφατα, αναμένουμε ένα πολύ πιο διαφορετικό μακροοικονομικό περιβάλλον σε σχέση με αυτό προ-πανδημίας (Γράφημα 2). Αναμένουμε βραχείς και περιορισμένους μακροοικονομικούς και χρηματοοικονομικούς κύκλους των αγορών με περισσότερες αποκλίσεις ανά κράτος-μέλος, κάτι το οποίο θα προκαλέσει δυσκολίες στους επενδυτές. Παράλληλα τονίζουμε και τη διάσπαση της παγκόσμιας αγοράς αφού μετακινούμαστε από έναν “μονοπολικό” πλανήτη με μόνη υπερδύναμη τις ΗΠΑ σε ένα “πολυπολικό” καθεστώς με πολλαπλές υπερδυνάμεις. Ο διασπασμένος αυτός πλανήτης θα χρειαστεί περισσότερη προσοχή σε ό,τι αφορά τις επενδύσεις σε διαφορετικές χώρες και αγορές», τόνισε ο Veit.

Δεδομένου του αυξημένου πληθωρισμού και της μειωμένης ανάπτυξης, τα υφεσιακά ρίσκα παραμένουν σημαντικά για την Ευρώπη η οποία συνεχίζει και έχει υπερβολική εξάρτηση σε εισαγωγές ενέργειας.

Με τον κίνδυνο ύφεσης να αυξάνεται, η σοφή επενδυτική επιλογή γίνεται ολοένα και σημαντικότερη. Η Pimco εφιστά την προσοχή σε ό,τι αφορά τους τομείς με αυξημένη μεταβλητότητα λόγω της μειωμένης στήριξης της κεντρικής τράπεζας και του αυξημένου πληθωρισμού. Επιπροσθέτως, οι αναλυτές αναμένουν πως η νομισματική πολιτική θα είναι πολύ πιο στοχευμένη προς την αντιμετώπιση του πληθωρισμού και του αυξημένου χρέους, ιδιαίτερα μετά από την σημαντική παροχή οικονομικής στήριξης κατά τη διάρκεια της πανδημίας.

Οι βραχυπρόθεσμες τακτικές ενδέχεται να βοηθήσουν τους επενδυτές στην αποφυγή ορισμένων κινδύνων. Παρ’ όλα αυτά, οι αναλυτές υπογραμμίζουν την αναγκαιότητα της ενεργούς επενδυτικής διαχείρισης: «Το μακροοικονομικό περιβάλλον προδιαθέτει για αυξημένη μεταβλητότητα και η ανάγκη των ενεργών επενδυτικών κινήσεων αυτών σε επιλογές αυξημένης ποιότητας και σταθερότητας θα τους βοηθήσει στην αποφυγή λαθών και τοποθετήσεων αυξημένου ρίσκου».

Αποδόσεις και αντιστάθμιση κινδύνων

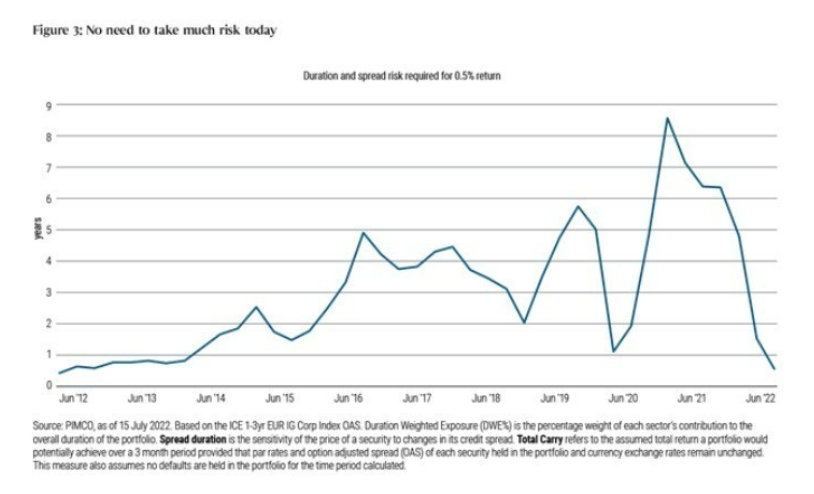

Δεδομένης της προσήλωσης στην ενεργή διαχείριση των επενδύσεων με προτίμηση τις ποιοτικές τοποθετήσεις, ο Veit υποστηρίζει πως οι επενδυτές θα μπορούν τώρα να αντισταθμίσουν τους κινδύνους με αυξημένες αποδόσεις ομολόγων στο front end των ευρωπαϊκών καμπύλων απόδοσης. Μέχρι πέρυσι, οι επενδυτές αναγκάζονταν να προχωρήσουν σε επενδύσεις 6,4 ετών για αποδόσεις 0,5% (Γράφημα 3). Σήμερα, η διάρκεια αυτή έχει μειωθεί στα 0,6 έτη.

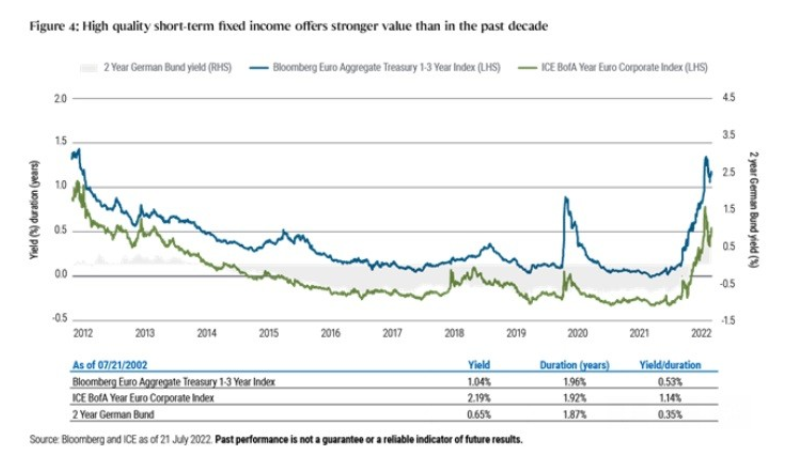

Παρόμοια είναι και η εικόνα στον δείκτη Bloomberg Euro Aggregate 1-3 Year Index ο οποίος αυξήθηκε από το -0,5% στο 1% το τελευταίο έτος (Γράφημα 4).

Σύμφωνα με τους αναλυτές: «η πρόταση κινδύνου/απόδοσης αυτή αποτελεί θελκτική επιλογή όχι μόνο ιστορικά αλλά και σε σχέση με παραδοσιακές επενδύσεις οι οποίες προσφέρουν μικρότερα κέρδη και δεν προσαρμόζονται γρήγορα σε ένα περιβάλλον αυξημένων αποδόσεων ομολόγων. Η αντίδραση των τραπεζών στον κύκλο αύξησης των επιτοκίων όσον αφορά την προσαρμογή των καταθέσεων τείνει να είναι ασύμμετρη καθώς το pass-through είναι γρήγορο κατά τη διάρκεια κύκλων ποσοτικής χαλάρωσης αλλά αργό και επώδυνο κατά τη διάρκεια περιόδων αύξησης των επιτοκίων, ιδιαίτερα σε ό,τι αφορά εταιρικούς λογαριασμούς».

Εν κατακλείδι, η Pimco και ο Konstantin Veit τονίζουν πως, δεδομένης της αύξησης των επιτοκίων από την ΕΚΤ άνω του μηδενός, η ενεργή επενδυτική διαχείριση και η επιλογή ποιοτικών τοποθετήσεων θα αποτελέσει «κλειδί» για την κερδοφορία κατά τη διάρκεια της μεταβλητής και αβέβαιης περιόδου στο εγγύς μέλλον.

newmoney.gr