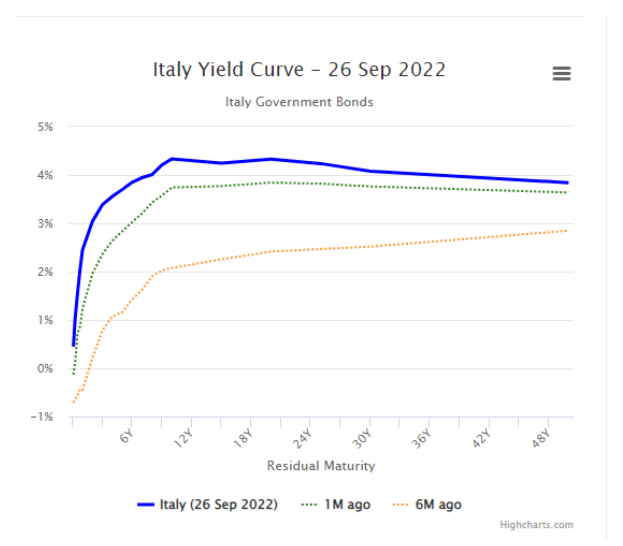

Την ανηφόρα τραβούν οι αποδόσεις των ιταλικών ομολόγων στον απόηχο των χθεσινών, πρόωρων βουλευτικών εκλογών, όπου μεγάλη νικήτρια αναδείχθηκε η ακροδεξιά για πρώτη φορά μετά τον Β’ Παγκόσμιο Πόλεμο. Οι επενδυτές προσπαθούν να αποκωδικοποιήσουν τι θα σημάνει για τις αγορές η μετάβαση αυτή, την ώρα που ήδη το δεκαετές ιταλικό σημειώνει απόδοση 4,332 (έφτασε και το 4,4%).

Το σπρεντ του 10ετούς έναντι του 2ετούς είναι στις 129,1 μ.β.

«Τσιμπημένες» και οι αποδόσεις του 5ετούς, στο 3,7% και του 15ετούς τίτλου στο 4,245%.

Μεγάλο ερώτημα αποτελεί πώς θα συνεχίσει η Τζόρτζια Μελόνι το μεταρρυθμιστικό πρόγραμμα που ξεκίνησε ο Μάριο Ντράγκι, κάτι που αποτελεί βασικό όρο ώστε η Ιταλία να λάβει ευρωπαϊκούς πόρους από το Ταμείο Ανάκαμψης.

Η Μελόνι αναμένεται να αντιστρέψει κάποιες από τις μεταρρυθμίσεις που εισήγαγε ο Ντράγκι σε μια προσπάθεια να δώσει ώθηση στην ανάπτυξη. Τυχόν σημαντικές αλλαγές στο μεταρρυθμιστικό πρόγραμμα μπορεί να θέσουν σε κίνδυνο το πρόγραμμα δαπανών ύψους περίπου 200 δισ. ευρώ του Ταμείου Ανάκαμψης.

Ο Ντράγκι έχει ξοδέψει περίπου 66 δισ. ευρώ για να στηρίξει οικογένειες κι επιχειρήσεις, αλλά αντιστάθηκε στις πολιτικές πιέσεις να επεκτείνει το δημοσιονομικό έλλειμμα. Κι αυτό είναι ένα αό τα πρώτα διλήμματα που θα κληθεί να αντιμετωπίσει η κυβέρνηση Μελόνι.

>>Διαβάστε επίσης: Unicredit: Τι περιμένει στις αγορές μετά τις ιταλικές εκλογές<<

Το δεξιό μπλοκ έχει επίσης αντιταχθεί στη μεταρρύθμιση του απαρχαιωμένου φορολογικού συστήματος και στην απελευθέρωση του ανταγωνισμού, δύο βασικές μεταρρυθμίσεις που υποσχέθηκε ο Ντράγκι για να πληροί τις προϋποθέσεις για τα κονδύλια της ΕΕ.

>>Διαβάστε επίσης: Ανάλυση: Γιατί η Ιταλία ψήφισε Μελόνι<<

Η νέα κυβέρνηση θα πρέπει να καταλήξει γρήγορα σε ένα δημοσιονομικό σχέδιο πριν από το τέλος του έτους που θα παρουσιαστεί τόσο στο κοινοβούλιο όσο και στην Ευρωπαϊκή Ένωση. Η οικονομία της Ιταλίας είναι πιθανό να αναπτυχθεί μόνο περίπου 0,4% το επόμενο έτος σε σύγκριση με μια πρόβλεψη 2,4% που δημοσιεύθηκε τον Απρίλιο, σύμφωνα με δημοσκόπηση του Bloomberg.

Η χαμηλή ανάπτυξη θα επηρεάσει και το έλλειμμα.

«Αυτό το αποτέλεσμα είναι σε γενικές γραμμές σύμφωνο με τις προσδοκίες και θα πρέπει να θεωρηθεί σχετικά φιλικό προς την αγορά», δήλωσε ο Φρανσέσκο Καστέλλι, επικεφαλής σταθερού εισοδήματος στην Banor Capital, προσθέτοντας ότι η προσοχή θα επικεντρωθεί τώρα στο ποιος θα διοριστεί σε βασικές κυβερνητικές θέσεις. Ο Καστέλλι προειδοποίησε, ωστόσο, ότι οι επενδυτές θα ήταν «απρόθυμοι να ανεχθούν την ευρωσκεπτικιστική ρητορική και να πατήσουν γρήγορα το “κουμπί” της πώλησης».

>>Διαβάστε επίσης: Ιταλία: Στο τιμόνι η άκρα δεξιά μετά την επικράτηση της Μελόνι<<

Σωρεία διεθνών εκθέσεων από επενδυτικές τράπεζες και οίκους αποτυπώνουν προβλέψεις για σενάρια αυξημένης αστάθειας στην ιταλική αγορά μετοχών, τα ομόλογα και πως η επόμενη κυβέρνηση θα αντιμετωπίσει ένα δύσκολο φθινόπωρο, χωρίς να αποκλείονται και κοινωνικές αναταραχές.

Προς το παρόν, η αγορά φαίνεται να προσανατολίζεται περισσότερο σε μακροοικονομικά ζητήματα. Εάν δούμε πιέσεις στα ιταλικά assets, αυτό θα μπορούσε να οφείλεται στις εκλογές, αλλά ουσιαστικά, όπως αναφέρουν αναλυτές, η Ιταλία είναι μια χώρα με (ανησυχητικά) δημόσια οικονομικά, ανεξάρτητα από το ποιος είναι στην κυβέρνηση».

Παράλληλα, η διεύρυνση των ιταλικών spreads εκτιμάται ότι θα μπορούσε να επιβαρύνει το ευρώ όπως και να δημιουργήσει ένα ντόμινο αρνητικού οικονομικού κλίματος ιδιαιτέρως στις χώρες του Νότου.

Ο σκεπτικισμός, επομένως, των αγορών και των επενδυτών για τη μετεκλογική πορεία της Ιταλίας αποτυπώνεται στην άνοδο του δεκαετούς ιταλικού ομολόγου. Το χάσμα στην απόδοση ιταλικών και γερμανικών δεκαετών ομολόγων διευρύνεται στα επίπεδα του Ιουλίου, όταν άρχισε η αποδόμηση της κυβέρνησης του Μάριο Nτράγκι.

Οι αναλυτές προειδοποιούν πως σε περίπτωση εφησυχασμού ως την προώθηση μεταρρυθμίσεων το ιταλικό spread θα μπορούσε να κινηθεί από 230 έως 250 βάσης, καθώς περιμένουμε από την αγορά να αξιολογήσει τη σύνθεση της νέας κυβέρνησης, εκτός εάν υπάρξει αλλαγή τόνου από τη νέα κυβέρνηση ή αισθητή επιδείνωση του μακροοικονομικού περιβάλλοντος.

newmoney.gr