Σε σύσταση προς την Κυπριακή Δημοκρατία προχώρησε η Κομισιόν όπως η Κύπρος τροποποιήσει το φορολογικό πλαίσιο της Νοητής Έκπτωσης Τόκου, με τέτοιο τρόπο που να δίνεται μόνο το επιτόκιο της χώρας που γίνεται η επένδυση χωρίς να υπάρχει ελάχιστο επιτόκιο, που καθορίζεται με βάση το δεκαετές κρατικό ομόλογο της Κύπρου.

Ως εκ τούτου η Κυβέρνηση ετοίμασε σχετικό Νομοσχέδιο, το οποίο και κατατέθηκε στη Βουλή των Αντιπροσώπων.

Σκοπός του Νομοσχεδίου είναι η τροποποίηση του βασικού νόμου, ούτως ώστε, να μην χρησιμοποιείται ως ελάχιστο επιτόκιο αναφοράς το Κυπριακό επιτόκιο, αλλά σε όλες τις περιπτώσεις να χρησιμοποιείται το επιτόκιο αναφοράς της χώρας που γίνεται η επένδυση. Σύμφωνα με την εισηγητική έκθεση, προτείνεται η τροποποίηση του περί Φορολογίας του Εισοδήματος Νόμου, έτσι ώστε να τροποποιηθεί το υφιστάμενο πλαίσιο «Νοητής Έκπτωσης Τόκου» σύμφωνα με τις υποδείξεις του Κώδικα Δεοντολογίας της Ευρωπαϊκής Επιτροπής.

>>> ΟΛΗ Η ΡΟΗ ΕΙΔΗΣΕΩΝ BRIEF ΜΕ ΕΠΙΛΕΓΜΕΝΟ ΠΕΡΙΕΧΟΜΕΝΟ <<<

Επίσης προνοείται να γίνεται ρητή συσχέτιση της λογιζόμενης έκπτωσης τόκου που παραχωρείται επί νέων κεφαλαίων που εισάγονται σε επιχείρηση, με το φορολογητέο εισόδημα που προκύπτει ανά περιουσιακό στοιχείο ή δραστηριότητα που χρηματοδοτείται από τα νέα κεφάλαια.

Ουσιαστικά είναι η τροποποίηση του υφιστάμενου πλαισίου Νοητής Έκπτωσης Τόκου σύμφωνα με τις υποδείξεις του Κώδικα Δεοντολογίας της Ευρωπαϊκής Επιτροπής. Δηλαδή να μην χρησιμοποιείται ως ελάχιστο επιτόκιο αναφοράς το Κυπριακό επιτόκιο αναφοράς, αλλά σε όλες τις περιπτώσεις να χρησιμοποιείται το επιτόκιο της κάθε χώρας που γίνεται η επένδυση. Περαιτέρω, προωθείται η αύξηση του επιτοκίου απόδοσης του δεκαετούς ομολόγου αυξημένο κατά δύο εκατοστιαίες μονάδες (από τρεις μονάδες σε πέντε).

Τι ισχύει με το υφιστάμενο πλαίσιο

Σύμφωνα με το υφιστάμενο πλαίσιο, παραχωρείται φορολογική ελάφρυνση επί των νέων κεφαλαίων που εισάγονται στην επιχείρηση, είτε υπό την μορφή μετρητών είτε υπό μορφή περιουσιακών στοιχείων. Η φορολογική έκπτωση είναι ίση με το ποσό του νέου κεφαλαίου πολλαπλασιασμένο με “επιτόκιο αναφοράς”. Το “επιτόκιο αναφοράς” υπολογίζεται λαμβάνοντας υπόψη το επιτόκιο απόδοσης του δεκαετούς κρατικού ομολόγου (στις 31 Δεκεμβρίου του έτους που προηγείται του φορολογικού έτους) του Κράτους στο οποίο επενδύονται τα νέα κεφάλαια, αλλά αυτό δεν μπορεί να είναι χαμηλότερο από το 10ετές κρατικό επιτόκιο ομολόγου της Κύπρου.

Πως προκύπτουν οι αλλαγές

Μετά από αξιολόγηση από τον Κώδικα Δεοντολογίας της Ευρωπαϊκής Επιτροπής, του Κυπριακού φορολογικού πλαισίου (άλλα και άλλων Κρατών Μελών που παρέχουν Νοητή Έκπτωση Τόκου) έγινε σύσταση όπως η Κύπρος τροποποιήσει το φορολογικό πλαίσιο της Νοητής Έκπτωσης Τόκου, με τέτοιο τρόπο που να δίνεται μόνο το επιτόκιο της χώρας που γίνεται η επένδυση χωρίς να υπάρχει ελάχιστο επιτόκιο, που καθορίζεται με βάση το δεκαετές κρατικό ομόλογο της Κύπρου.

Οι αλλαγές που προτείνονται στο τροποποιητικό νομοσχέδιο

Το επιτόκιο αναφοράς υπολογίζεται βάσει του δεκαετές κρατικού ομολόγου αυξημένο κατά 3%. Αξίζει να αναφερθεί πως το ποσό του λογιζόμενου τόκου δεν μπορεί να υπερβαίνει το 80% του φορολογητέου εισοδήματος της δραστηριότητας που χρηματοδοτήθηκε από τα νέα κεφάλαια, όπου είναι το ανώτατο όριο. Πέραν της πιο πάνω τροποποίησης κρίθηκε σκόπιμο όπως αυξηθεί κατά δυο ποσοστιαίες μονάδες το επιτόκιο αναφοράς (από το +3% στο +5%). Η υπό αναφορά τροποποίηση φέρει την έγκριση της Ευρωπαϊκής Επιτροπής.

Νοείται ότι σε περίπτωση που το κράτος στο οποίο επενδύονται τα νέα κεφάλαια δεν έχει εκδομένο οποιοδήποτε κυβερνητικό ομόλογο κατά την 31η Δεκεμβρίου του έτους που προηγείται του φορολογικού έτους για το οποίο διεκδικείται λογιζόμενη έκπτωση το επιτόκιο αναφοράς θα ισούται με το επιτόκιο απόδοσης δεκαετούς κυβερνητικού ομολόγου της Δημοκρατίας, αυξημένο κατά πέντε (5) εκατοστιαίες μονάδες κατά την 31η Δεκεμβρίου του έτους που προηγείται του φορολογικού έτους.

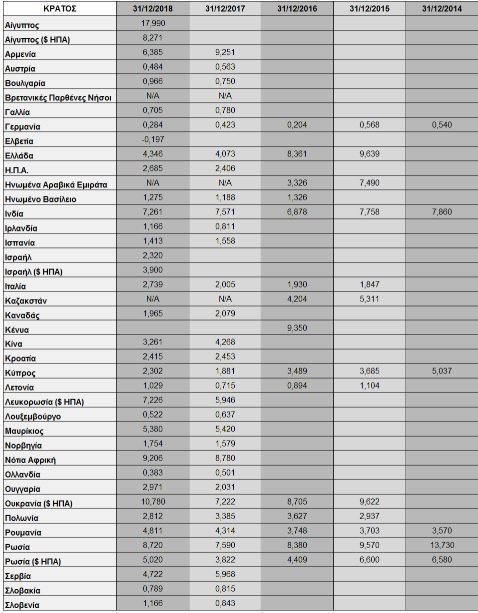

Στον πιο κάτω πίνακα παρατίθενται παράδειγμα για το επιτόκιο απόδοσης Δεκαετούς Κυβερνητικού Ομολόγου

Σε περίπτωση όπου, από την εισαγωγή των νέων κεφαλαίων προκύπτει καθαρή φορολογητέα ζημιά αντί κέρδος, κανένα ποσό έκπτωσης επί νέων κεφαλαίων δεν παραχωρείται.

Το υπό αναφορά νομοσχέδιο έχει τύχει διαβούλευσης και συμφωνηθεί με το Σύνδεσμο Εγκεκριμένων Λογιστών Κύπρου. Καθώς είχε και την έγκριση του Υπουργικό συμβουλίου στις 23 Οκτωβρίου 2019.

>>> ΟΙΚΟΝΟΜΙΑ ΚΥΠΡΟΣ - ΕΠΙΛΕΓΜΕΝΗ ΡΟΗ ΕΙΔΗΣΕΩΝ BRIEF <<<

Τι είναι νοητή έκπτωση τόκων σε νέο κεφάλαιο που εισάγεται στην επιχείρηση

Ίδια Κεφάλαια που εισάγονται από μια εταιρεία με τη μορφή του καταβεβλημένου μετοχικού κεφαλαίου ή υπέρ το άρτιο δικαιούται φορολογική ετήσια έκπτωση των νοητών τόκων (NID). Η ετήσια έκπτωση NID υπολογίζεται ως το καθαρό επιτόκιο στο νέο μετοχικό κεφάλαιο, και δεν μπορεί να υπερβαίνει το 80% του φορολογητέου κέρδους που προέρχεται από περιουσιακά στοιχεία, που χρηματοδοτείται από νέα κεφάλαια. . Ο φορολογούμενος μπορεί να επιλέξει να μην διεκδικήσει το σύνολο ή μέρος των διαθέσιμων NID για ένα συγκεκριμένο φορολογικό έτος. Εφαρμόζονται σειρά διατάξεων κατά της φοροαποφυγής.