Η Κεντρική Τράπεζα της Κύπρου (ΚΤΚ) ανακοίνωσε ότι ολοκλήρωσε τις μεσοπρόθεσμες προβλέψεις του Ιουνίου 2022 για τα κύρια μακροοικονομικά μεγέθη στην Κύπρο για τα έτη 2022-20241. Συνοπτικά, οι προβλέψεις αφορούν τα βασικά μεγέθη της κυπριακής οικονομίας, συγκεκριμένα για το Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ), την ανεργία, τον πληθωρισμό και τον πληθωρισμό εξαιρουμένης της ενέργειας και των τροφίμων (δομικός πληθωρισμός).

Σύμφωνα με τα στοιχεία από την ΚΤΚ, η πορεία ανάκαμψης της κυπριακής οικονομίας, που ξεκίνησε το 2021 μετά τη σταδιακή άρση των περιορισμών για αντιμετώπιση της πανδημίας, έχει σε μεγάλο βαθμό επηρεαστεί αρνητικά, τουλάχιστον βραχυπρόθεσμα, από τις επιπτώσεις της εισβολής της Ρωσίας στην Ουκρανία.

Λόγω του πολέμου και των επακόλουθων διεθνών κυρώσεων που επιβλήθηκαν στη Ρωσία, αναμένεται να καταγραφούν άμεσες δυσμενείς οικονομικές συνέπειες το 2022 λόγω των σημαντικών αυξήσεων στις τιμές της ενέργειας και των συνεπακόλουθων αυξήσεων σε τιμές αγαθών και πρώτων υλών, καθώς και των απωλειών στον τουρισμό και στις εξαγωγές υπηρεσιών πέραν του τουρισμού. Έμμεσες δυσμενείς συνέπειες αναμένονται λόγω της χειροτέρευσης της διεθνούς οικονομικής δραστηριότητας και της αυξημένης αβεβαιότητας, εξελίξεις οι οποίες επηρεάζουν αρνητικά το επιχειρηματικό και καταναλωτικό κλίμα.

>>> Διαβάστε επίσης: ΚΤΚ: Στο 7% ο πληθωρισμός το 2022 - Μείωση στο 6,9% για ανεργία <<<

Η αβεβαιότητα σε σχέση με τις οικονομικές προοπτικές είναι υψηλή, με το εύρος των προαναφερθέντων επιπτώσεων να εξαρτάται από τη διάρκεια του πολέμου και των εκατέρωθεν κυρώσεων. Σε σχέση με τις διαταραχές στις αλυσίδες εφοδιασμού, εκτιμάται ότι αυτές θα έχουν μεγαλύτερη διάρκεια από ότι αναμενόταν σε σχέση με τις προβλέψεις της ΚΤΚ Δεκεμβρίου 2021, με αναμενόμενη πλήρη ομαλοποίηση στο τέλος του 2023.

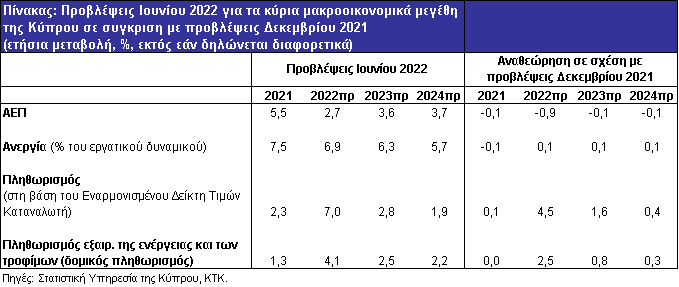

Όσο αφορά τον ρυθμό οικονομικής ανάπτυξης, για το 2022 αναμένεται να καταγράψει επιβράδυνση στο 2,7%, σε σύγκριση με ρυθμό ανάπτυξης 5,5% το 2021, με τον μεγαλύτερο αντίκτυπο να καταγράφεται στις καθαρές εξαγωγές. Η εγχώρια ζήτηση (επενδύσεις και ιδιωτική κατανάλωση) προβλέπεται να επιδείξει ανθεκτικότητα λόγω των προδιαγεγραμμένων επενδύσεων, την επαναλειτουργία της οικονομίας μετά την τελευταία οξεία φάση της πανδημίας, ιδίως στον τομέα των υπηρεσιών, και, εν μέρει, λόγω αξιοποίησης αποταμιεύσεων που συσσωρεύθηκαν κατά τη διάρκεια της υγειονομικής κρίσης. Η προς τα κάτω αναθεώρηση κατά 0,9 ποσοστιαίες μονάδες το 2022 σε σχέση με τις προβλέψεις Δεκεμβρίου 2021 οφείλεται κυρίως στον αντίκτυπο των γεωπολιτικών εξελίξεων στους τομείς του εμπορίου, των μεταφορών, των ξενοδοχείων και εστιατορίων καθώς και των επαγγελματικών υπηρεσιών.

Τα έτη 2023 και 2024 το ΑΕΠ αναμένεται να ανακάμψει στο 3,6% και 3,7%, αντίστοιχα, παρόλο που κάποιες μεσοπρόθεσμες επιπτώσεις (scarring effects) στον κύκλο εργασιών των τομέων των επαγγελματικών και χρηματοοικονομικών υπηρεσιών δεν μπορούν να αποκλειστούν.

Η ανεργία το 2022 αναμένεται να καταγράψει μείωση στο 6,9% του εργατικού δυναμικού σε σχέση με 7,5% το 2021, με μικρή προς τα πάνω αναθεώρηση κατά 0,1 ποσοστιαίες μονάδες σε σχέση με τις προβλέψεις Δεκεμβρίου 2021. Τα επόμενα έτη προβλέπεται πτωτική πορεία, με την ανεργία να αναμένεται να ανέλθει στο 6,3% το 2023 και να συγκλίνει προς συνθήκες πλήρους απασχόλησης το 2024, φθάνοντας στο 5,7%, λόγω της συνεχιζόμενης οικονομικής ανάκαμψης, καθώς και της συνεχιζόμενης προσπάθειας των Δημόσιων Υπηρεσιών Απασχόλησης να τοποθετήσουν ανέργους σε κενές θέσεις εργασίας. Η διόρθωση στην αγορά εργασίας καθώς και η ενσωμάτωση υψηλότερων αυξήσεων σε μισθούς λόγω νέων συλλογικών συμβάσεων και του συστήματος αυτόματης τιμαριθμικής αναπροσαρμογής (όπου εφαρμόζεται), δεν αναμένεται να οδηγήσουν σε μηχανισμό ανατροφοδότησης τιμών-μισθών (wage-price spiral).

Ο πληθωρισμός (Εναρμονισμένος Δείκτης Τιμών Καταναλωτή, ΕνΔΚΤ) προβλέπεται να αυξηθεί σημαντικά το 2022 στο 7% από 2,3% το 2021. Η προς τα πάνω αναθεώρηση σε σχέση με την πρόβλεψη 2,5% τον Δεκέμβριο του 2021 ανέρχεται στις 4,5 ποσοστιαίες μονάδες, κυρίως λόγω των αυξήσεων στις τιμές της ενέργειας, καθώς και της διεύρυνσης των πληθωριστικών πιέσεων στις κατηγορίες των υπηρεσιών, των τροφίμων και των βιομηχανικών προϊόντων εξαιρουμένης της ενέργειας. Σταδιακή εξομάλυνση των πληθωριστικών πιέσεων προβλέπεται τα έτη 2023-2024, στο 2,8% και 1,9%, αντίστοιχα. Η μείωση του ΕνΔΤΚ το 2024 κάτω από 2% οφείλεται στην αναμενόμενη σταδιακή διόρθωση στις τιμές πετρελαίου και τροφίμων, σύμφωνα με τις κοινές υποθέσεις εργασίας του Ευρωσυστήματος.

Ο δομικός πληθωρισμός, δηλαδή ο πληθωρισμός εξαιρουμένης της ενέργειας και των τροφίμων, αναμένεται να ανέλθει στο 4,1% το 2022, σε σχέση με 1,3% το 2021. Τα έτη 2023 και 2024, προβλέπεται να καταγράψει διόρθωση και να ανέλθει στο 2,5% και 2,2%, αντίστοιχα. Αυτό οφείλεται στην αναμενόμενη, εντούτοις βραδεία, ομαλοποίηση των προβλημάτων συμφόρησης στις αλυσίδες εφοδιασμού.

Σε σχέση με τις πιθανότητες για απόκλιση από το βασικό σενάριο των προβλέψεων, αυτές τείνουν να είναι προς τα κάτω για το ΑΕΠ και προς τα πάνω για τον πληθωρισμό. Οι κύριοι καθοδικοί κίνδυνοι για το ΑΕΠ σχετίζονται με την πιθανότητα μεγαλύτερης από την αναμενόμενη αρνητικής επίδρασης στις εξαγωγές υπηρεσιών λόγω του πολέμου. Επίσης, συνδέονται με υψηλότερες από τις αναμενόμενες τιμές βασικών αγαθών και προϊόντων, σε συνάρτηση με παρατεταμένες και/ή μεγαλύτερες από τις προβλεπόμενες επιδράσεις από τα προβλήματα στην εφοδιαστική αλυσίδα. Σε σχέση με τον πληθωρισμό, ανοδικοί κίνδυνοι προέρχονται κυρίως από υψηλότερες από τις αναμενόμενες τιμές πετρελαίου, καθώς και παρατεταμένων και/ή μεγαλύτερων από των αναμενόμενων επιδράσεων στις τιμές λόγω προβλημάτων στις αλυσίδες εφοδιασμού.