Νομοσχέδιο για επέκταση των φορολογικών κινήτρων για καινοτόμες επιχειρήσεις, για αλλους 18 μήνες, κατέθεσε η Κυβέρνηση στην Βουλή.

Σύμφωνα με την εισηγητική έκθεση που συνοδεύει το νομοσχέδιο, στα πλαίσια του Σχεδίου Δράσης για τη Δήλωση Πολιτικής για ενίσχυση του επιχειρηματικού συστήματος στην Κύπρο, το Υπουργείο Οικονομικών προώθησε τη τροποποίηση του περί Φορολογίας του Εισοδήματος Νόμου με σκοπό την αποσαφήνιση ορισμένων διατάξεων του βασικού νόμου, κατά τρόπο που να επιτυγχάνεται η μέγιστη δυνατή αποτελεσματικότητα μέσω της παροχής φορολογικών κινήτρων σε φυσικά πρόσωπα που επενδύουν σε καινοτόμες επιχειρήσεις, είτε απευθείας είτε μέσω επενδυτικού ταμείου.

Υπενθυμίζεται ότι, η εν λόγω νομοθεσία τέθηκε σε ισχύ την 1η Ιανουαρίου 2017 με ημερομηνία ισχύος 3 έτη, ως εκ τούτου έχει λήξει την 1η Ιανουαρίου 2020. Σύμφωνα, όμως, με το υφιστάμενο πλαίσιο έχουν εγκριθεί 39 εταιρείες όπου οι επενδυτές των εταιρειών αυτών έχουν επωφεληθεί φορολογικά.

>>> Ροή Ειδήσεων Brief – Επιλεγμένο περιεχόμενο <<<

Συναφώς, προστίθεται, με το τροποποιητικό Νομοσχέδιο, δίνεται επέκταση του ισχύοντος πλαισίου για 18 μήνες (μέχρι τις 30/6/2021), ως η μέγιστη περίοδος που δύναται να δοθεί βάσει του υφιστάμενου Γενικού Απαλλακτικού Κανονισμού της Ευρωπαϊκής Επιτροπής Αρ. 651/2014 για την κήρυξη ορισμένων ενισχύσεων ως συμβατές με την εσωτερική αγορά κατ’ εφαρμογή των άρθρων 107 και 108 της Συνθήκης.

Αξίζει να σημειωθεί, δε, ότι με την εισηγητική έκθεση, το υπό αναφορά νομοσχέδιο έχει εξεταστεί από το Γραφείο του Εφόρου Κρατικών Ενισχύσεων, όπου αποφάνθηκε ότι ικανοποιεί τις πρόνοιες του Γενικού Απαλλακτικού Κανονισμού αλλά και τους ευρύτερους κανόνες «Κρατικών Ενισχύσεων» (State Aid Rules).

Ποιοι είναι οι δικαιούχοι

Αξίζει, πάντως, να σημειωθεί πως σύμφωνα με τον πρακτικό οδηγό που είναι αναρτημένος στην ιστοσελίδα του Υπουργείου Οικονομικών, δικαιούχοι είναι φυσικά πρόσωπα τα οποία είναι ανεξάρτητοι επενδυτές και διενεργούν δαπάνες είτε απευθείας, είτε μέσω επενδυτικού ταμείου, είτε μέσω εναλλακτικής πλατφόρμας διαπραγμάτευσης, για επένδυση χρηματοδότησης επιχειρηματικού κινδύνου σε καινοτόμο μικρή και μεσαία επιχείρηση (ΜΜΕ).

Σημειώνετα πως, το πρόσωπο που πραγματοποιεί δαπάνες για επένδυση χρηματοδότησης επιχειρηματικού κινδύνου θεωρείται ανεξάρτητος επενδυτής εάν δεν είναι ήδη μέτοχος της καινοτόμου μικρής και μεσαίας επιχείρησης στην οποία επενδύει, εκτός κατά τη δημιουργία νέας εταιρείας, όπου θεωρείται ότι οι ιδιώτες επενδυτές, συμπεριλαμβανομένων των ιδρυτών, είναι ανεξάρτητοι από αυτήν.

>>> Οι οικονομικές εξελίξεις σήμερα <<<

Η φοροαπαλλαγή υπόκειται στις πιο κάτω πρόνοιες:

1/ το ποσό που εκπίπτει του φορολογητέου εισοδήματος δεν μπορεί να υπερβαίνει το 50% του φορολογητέου εισοδήματος του προσώπου αυτού στο φορολογικό έτος εντός του οποίου πραγματοποιείται η επένδυση.

2/ η αφαίρεση, στην έκταση που δεν παραχωρείται λόγω του πιο πάνω περιορισμού μπορεί να μεταφέρεται και να παραχωρείται κατά τα επόμενα πέντε (5) έτη, τηρουμένου του πιο πάνω ποσοστιαίου περιορισμού και το ποσό που εκπίπτει δεν μπορεί να υπερβεί στο σύνολο του τις εκατό πενήντα χιλιάδες ευρώ (€150.000) τον χρόνο.

Ποια χαρακτηρίζεται ως καινοτόμος επιχείρηση

Καινοτόμος μικρή και μεσαία επιχείρηση (ΜΜΕ) θεωρείται η μικρή και μεσαία επιχείρηση που ασκεί επιχειρηματική δραστηριότητα εντός της Κυπριακής Δημοκρατίας και πληροί τις πρόνοιες που αναφέρονται στην πιο κάτω παράγραφο.

Η καινοτόμος ΜΜΕ έχει καταρτίσει επιχειρηματικό σχέδιο (απαραίτητο μόνο για νέες επιχειρήσεις χωρίς οικονομικό ιστορικό) για την επένδυση χρηματοδότησης επιχειρηματικού κινδύνου και επιπλέον πληροί τουλάχιστον μια από τις ακόλουθες προϋποθέσεις:

- δεν ασκεί δραστηριότητες σε καμία αγορά ή

- ασκεί δραστηριότητες σε οποιαδήποτε αγορά λιγότερο από επτά (7) έτη μετά την πρώτη εμπορική της πώληση ή

- χρειάζεται αρχική επένδυση χρηματοδότησης επιχειρηματικού κινδύνου η οποία, βάσει επιχειρηματικού σχεδίου που καταρτίζεται για νέο προϊόν ή τη διείσδυση σε νέα γεωγραφική αγορά,

- είναι ψηλότερη του 50% του μέσου ετήσιου κύκλου εργασιών της κατά τα προηγούμενα πέντε έτη.

Επισημαίνεται ότι:

Στον όρο αγορά περιλαμβάνονται όλα τα προϊόντα ή και υπηρεσίες όπου οι ενδιαφερόμενες επιχειρήσεις συμμετέχουν στην προμήθεια προϊόντων ή υπηρεσιών που είναι δυνατόν να εναλλάσσονται ή να υποκαθίστανται αμοιβαία από τον καταναλωτή, λόγω των χαρακτηριστικών, των τιμών και της χρήσης για την οποία προορίζονται.

Ο όρος γεωγραφική αγορά περιλαμβάνει την περιοχή όπου οι ενδιαφερόμενες επιχειρήσεις συμμετέχουν στην προμήθεια προϊόντων ή υπηρεσιών και οι όροι του ανταγωνισμού είναι επαρκώς ομοιογενείς και η οποία μπορεί να διακριθεί από γειτονικές κυρίως περιοχές διότι στις εν λόγω περιοχές οι όροι του διαγωνισμού διαφέρουν σημαντικά.

>>> Οι οικονομικές εξελίξεις σήμερα <<<

Μια επιχείρηση για να χαρακτηριστεί ως καινοτόμος θα πρέπει να:

1/ εξασφαλίσει πιστοποιητικό από εξωτερικό ελεγκτή, σύμφωνα με το οποίο:

οι δαπάνες έρευνας και ανάπτυξης αντιπροσωπεύουν το 10% τουλάχιστον του συνόλου των λειτουργικών της δαπανών,

Το πιστοποιητικό αυτό μπορεί να εξασφαλιστεί αν από τους ελεγμένους λογαριασμούς αποδεικνύονται οι εν λόγω δαπάνες για έρευνα και ανάπτυξη σε ένα τουλάχιστον από τα 3 προηγούμενα λογιστικά έτη ή σε περίπτωση που η εταιρεία είναι σε φάση εκκίνησης και δεν έχει ελεγμένους λογαριασμούς μέσα από την τρέχουσα οικονομική χρήση.

ή

2/ σε περίπτωση επιχείρησης που βρίσκεται σε φάση εκκίνησης και δεν έχει οικονομικό ιστορικό και ούτε μπορεί να γίνει έλεγχος της οικονομικής χρήσης, να αποδεικνύει ότι είναι καινοτόμος μέσω επιχειρηματικού σχεδίου.

Άλλες πρόνοιες που θα πρέπει να πληρούνται είναι:

Μια επιχείρηση παύει να θεωρείται καινοτόμος μικρή και μεσαία επιχείρηση (ΜΜΕ) για σκοπούς του παρόντος νόμου οποιαδήποτε στιγμή αυτή λάβει συνολική επένδυση χρηματοδότησης επιχειρηματικού κινδύνου η οποία ξεπερνά τα €15 εκατομμύρια.

Η καινοτόμος ΜΜΕ δεν πρέπει να είναι εισηγμένη στο κυπριακό ή σε χρηματιστήριο.

Τονίζεται πως, οι καινοτόμες επιχειρήσεις μπορεί να ασκούνται όχι μόνο από νομικά αλλά και από φυσικά πρόσωπα (ως προσωπικές επιχειρήσεις), ή συνεταιρισμούς.

Σημειώνεται, δε, πως η νέα ερμηνεία του όρου καινοτόμος επιχείρηση όπως αναλύεται πιο πάνω είναι πλήρως εναρμονισμένη με τους κανόνες των κρατικών ενισχύσεων και συνάδει με τις πρόνοιες του Γενικού Απαλλακτικού Κανονισμού της ΕΕ (ΕΕ αρ. 651/2014).

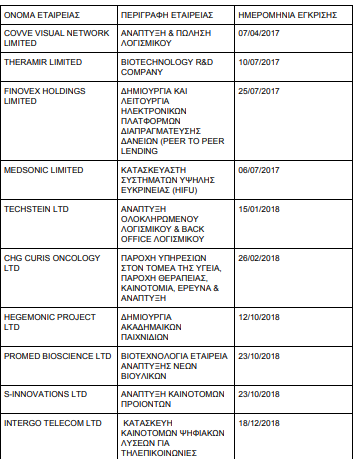

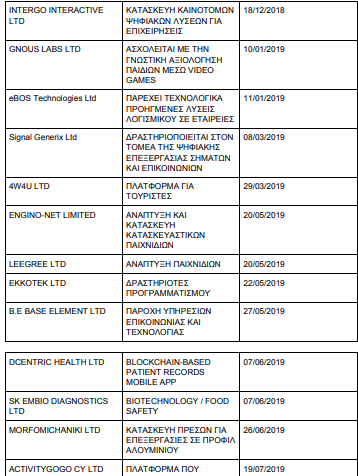

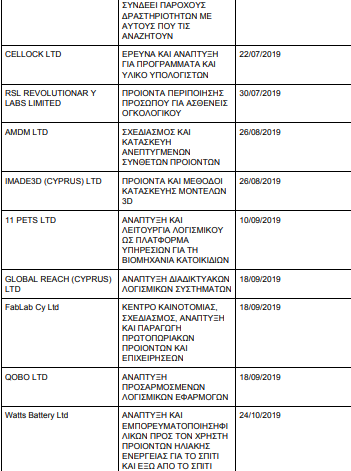

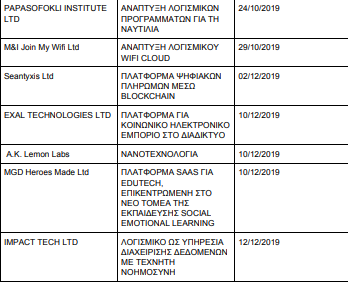

Οι καινοτόμες επιχειρήσεις που έχουν εγκριθεί

Όπως έχει λεχθεί και πιο πάνω, από τα φορολογικά κίνητρα επωφελήθηκαν συνολικά 39 καινοτόμες επιχειρήσεις.

Οι καινοτόμες επιχειρήσεις και η ημερομηνία έγκρισής τους φαίνονται στους ακόλουθους πίνακες ή ΕΔΩ: